Dacă vrei să pui bani deoparte și ești interesat de deschiderea unor conturi de economii, mai întâi trebuie să fii sigur că alegi varianta care ți se potrivește cel mai bine.

În cazul în care ai de ales între conturi de economii și depozite la termen, iată ce trebuie să știi despre fiecare dintre aceste produse bancare:

1. Conturi de economii în lei sau în euro, cu o dobândă progresivă, în funcție de suma de bani pe care o ai in cont.

Iată câteva dintre caracteristicile acestor conturi de economii:

– primești dobânda lunar, direct în contul tău de economii

– ai acces permanent la banii din cont (poți alimenta și retrage numerar oricând dorești)

– beneficiezi de posibilitatea retragerii de numerar, fără a desființa contul, cât timp soldul rămas este peste suma minimă de constituire, în valoare de 1.000 lei/ euro

– sunt permise alimentările pe toate canalele (depunere numerar, încasare, Internet Banking și Mobile Banking)

– nu se percepe comision de administrare a contului de economii

Mai multe informații poți afla de AICI.

Ce mai trebuie să știi despre aceste conturi de economii:

– veniturile din dobânzile depozitelor bancare se impozitează cu 10%

– dacă, din anumite motive, dorești să renunți la acest produs, o poti face prin Internet Banking și Mobile Banking. La desființarea contului de economii, banii sunt transferați din contul de economii în cel curent, dar trebuie să ții cont de următoarele lucruri:

A. pentru lei, desființarea contului de economii înainte de împlinirea unui an de la data constituirii se penalizează cu 0,5% comision din suma minimă. Pentru desființarea după un an de la constituire nu se percepe comision

B. pentru euro, dacă în primul an al depozitului, suma din cont scade cu peste 25% față de luna precedentă, banca va percepe un comision în valoare de 0,1%. Este vorba de un comision de corecție, calculat la suma obtinuță, prin diferența dintre soldul din ultima zi a lunii precedente și soldul din ultima zi a lunii curente.

– banii pot fi ridicați de la orice sediu, iar comisioanele sunt:

A. pentru lei, comisionul este de 0,50% (minim 5 lei), aferent sumei pe care o ridici de la ghișeu, sau, daca banii au fost transferați din contul de economii în contul curent, pot fi ridicați fără comision cu ajutorul cardului Visa Electron de la bancomatele băncii

B. pentru euro, comisionul este de 0,50% (minim 3 euro), aferent sumei pe care o ridici de la ghișeu

Conturi de economii – cât sunt dobânzile:

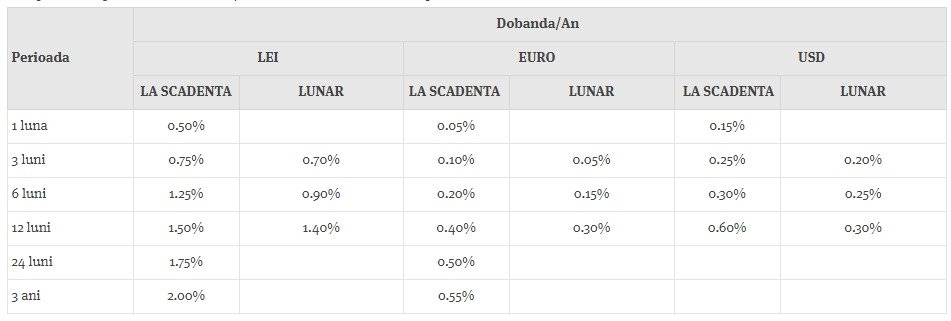

2. Depozitele la termen

Perioada depozitului poate fi de 1, 3, 6, 12, 24 de luni și 3 ani (depozitele pe 24 de luni și 3 ani sunt fără capitalizare și nu se prelungesc automat).

Suma minimă necesară pentru deschiderea unui depozit este de 100 lei sau 250 euro/ dolari.

Caracteristicile depozitului la termen:

– nu plătești comision la deschiderea depozitului

– nu plătești comision pentru administrarea contului de depozit

– în cazul depozitelor pe 24 de luni și 3 ani, dobânda se plătește an de an în contul curent, iar în cazul desființării depozitului înainte de scadență, dobânda plătită pentru anii intregi îți rămâne ție.

– dobânda este fixă pe toată perioada depozitului.

Ce mai trebuie să știi despre aceste dobânzi bancare:

– veniturile din dobânzile depozitelor bancare se impozitează cu 10%

– dacă, din anumite motive, desființezi depozitul, banii tăi sunt transferați din contul de depozit în contul curent. Apoi, din contul curent aceștia pot fi ridicați în una din următoarele variante:

A. pentru lei, comisionul este de 0,50% (minim 5 lei), aferent sumei pe care o ridici de la ghișeu, sau, dacă banii au fost transferați în contul curent, pot fi ridicați fără comision cu ajutorul cardului Visa Electron

B. pentru euro sau dolari, comisionul este de 0,50% (minim 3 euro), aferent sumei pe care o ridici de la ghișeu.

Depozite la termen – cât sunt dobânzile: Foto: FotografieLink / pixabay.com

Foto: FotografieLink / pixabay.com